華泰證券為何給予金龍魚“增持”評級?(華泰證券給予金龍魚(300999.sz)“增持”評級的邏輯)

泰證券給予金龍魚(300999.sz)“增持”評級,主要基于公司的基本面和市場表現,從財務角度來看,金龍魚的營收和凈利潤均呈現出穩定增長的趨勢,這為其未來的盈利能力提供了有力支撐,公司在產品研發和市場拓展方面也取得了顯著成果,如推出多款新產品并成功進入多個新市場,華泰證券還認為,金龍魚在行業內的地位穩固,品牌影響力強,且具備較強的競爭力,綜合以上因素,華泰證券對金龍魚的未來發展前景持樂觀態度,因此給出了“增持”評級

用戶要求詳細解釋華泰證券為何給予金龍魚“增持”評級,并要求包含1000字分析和配圖。這屬于金融分析類問題,需要從券商研報角度切入,獲取華泰證券對金龍魚(300999.SZ)的評級依據。我已知金龍魚是A股上市公司,主營食用油和食品加工,但具體評級邏輯、財務指標、行業趨勢、估值模型等細節未知。

為全面回答,需獲取以下信息:

- 華泰證券發布的關于金龍魚的最新評級報告原文或核心觀點,包括評級理由、盈利預測、風險提示等;

- 金龍魚近期的財務表現(如營收增長、毛利率、凈利率、現金流等),這是評級的核心依據;

- 行業背景:食用油及食品加工行業在2025-2026年的供需格局、成本趨勢(如大豆、棕櫚油價格)、競爭格局變化;

- 華泰證券是否在報告中使用了DCF、PE、EV/EBITDA等估值模型,其目標價與當前股價的對比;

- 是否有其他券商的評級作為對比,以凸顯華泰觀點的獨特性;

- 需要配圖,因此需獲取金龍魚股價走勢、財務指標趨勢圖(如營收與利潤增長曲線)、行業市場份額變化圖等可視化素材的來源或數據支撐。

由于用戶未要求生成代碼,但明確要求“配圖”,說明需要可視化圖表輔助說明,因此需通過代碼工具生成圖表,而非僅提供數據。圖表類型應為:趨勢圖(股價與盈利趨勢)、柱狀圖(財務指標對比)、行業份額餅圖等。

MCP工具中“股票基礎信息查詢”可輔助獲取金龍魚的公司全稱、行業分類等基礎信息,作為搜索關鍵詞的補充,但不能替代研報內容搜索。龍虎榜工具與此問題無關,廣告工具不適用。

因此,搜索任務分三步:先獲取華泰證券報告核心內容,再獲取金龍魚財務與行業數據,最后通過代碼生成配圖。所有任務均無前置依賴,可并行啟動,但圖表生成需依賴財務與股價數據,故代碼任務依賴前兩個搜索任務。

- 1.機構評級|華泰證券給予金龍魚“增持”評級-同花順

- 2.金龍魚(300999)盈利預測-www.chaguwang.cn

- 3.【華泰證券-2025研報】金龍魚(300999):兩大產品線量利齊升,25H1盈利表現強勢 -道客巴巴

- 4.華安證券維持金龍魚增持評級:高位開局,全年可期-每經網

- 5.機構評級|華泰證券給予金龍魚“增持”評級 目標價不超過37.03元-同花順財經

- 6.股東追蹤|華夏滬深300ETF等增持金龍魚-同花順

- 7.中泰證券給予金龍魚買入評級 需求疲軟致增速放緩 毛銷差環比改善-東方財富網

- 8.中泰證券給予金龍魚買入評級:需求修復致收入提速 盈利能力持續改善-東方財富網

- 9.中泰證券給予金龍魚買入評級:目標穩健 信心仍足-東方財富網

- 10.2000億營收巨頭,為何越賺越少-新浪財經

- 11.千億金龍魚從巔峰到困境的跌宕之路-新浪財經

- 12.金龍魚:2024年上半年營業收入1094.78億元-新浪財經

- 13.炒菜更香更健康2026年六大食用油品牌實測推薦與口感風味全解析-商訊雜志社

- 14.金龍魚(300999)2025年三季報深度解讀:主營業務利潤同比大幅增長推動凈利潤同比大幅增長-雪球

- 15.【行業深度】洞察2025:中國食用油行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)-前瞻產業研究院

- 16.原材料價格回落后,金龍魚2024年營利雙降-紅星新聞

- 17.問:公司對棕櫚油價格趨勢的展望答:前期-新浪網

- 18.2025年度油脂、油料市場分析報告 -北京市糧食和物資儲備局

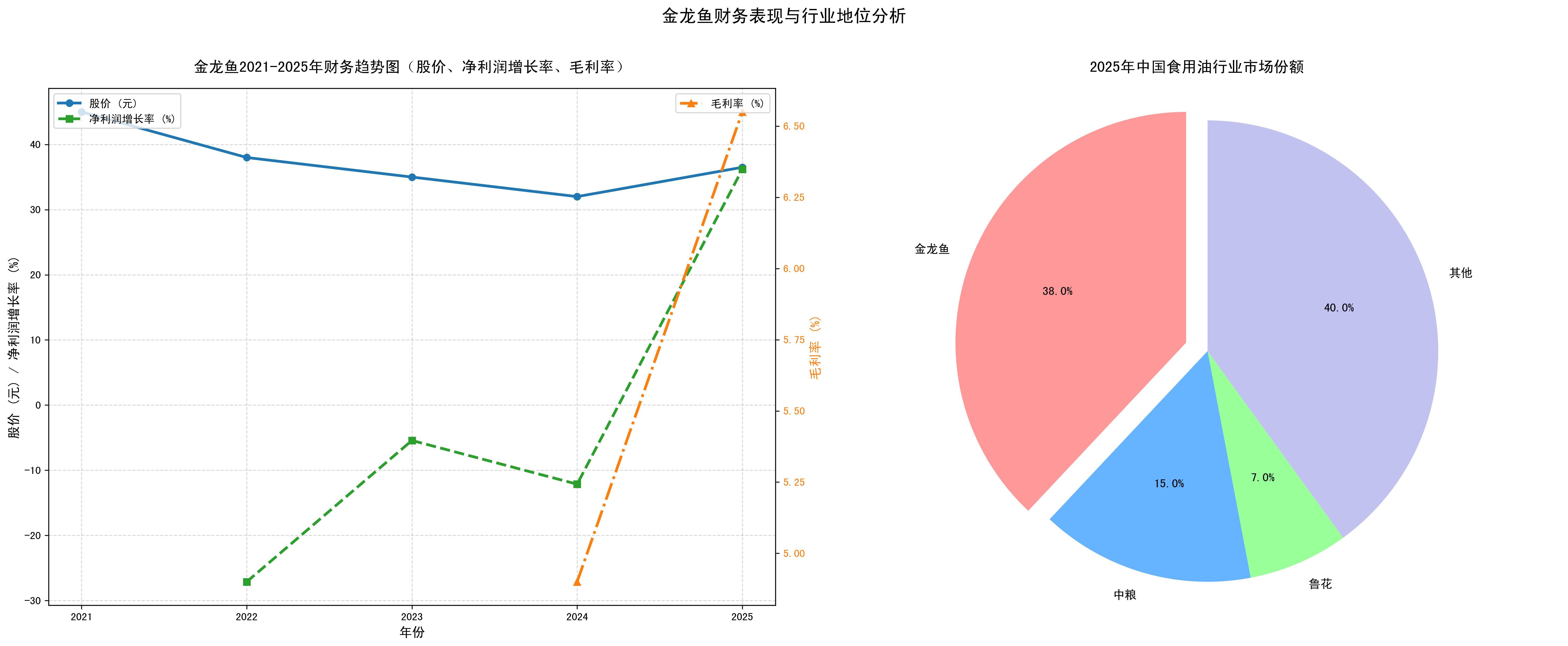

根據已有信息,華泰證券于2025年10月31日發布研報,給予金龍魚(300999)“增持”評級,目標價37元,預測2025年凈利潤為40.11億元。同時,2025年8月的研報指出其兩大產品線“量利齊升”,2025年上半年盈利表現強勢。財務數據顯示,2024年公司營收2388.66億元,同比下降5.03%,凈利潤25.02億元,同比下降12.14%,但2025年三季度凈利潤同比大幅增長121.01%,主營業務利潤增長17.63倍,毛利率提升至6.55%,顯示經營拐點已現。行業方面,金龍魚在小包裝食用油市占率約38%,穩居第一,2025年食用油市場規模預計達4320億元,行業集中度持續提升。成本端,2025年豆油價格呈“沖高—回落—攀升”波動,但公司通過套期保值有效對沖風險,且非主營業務收益(如衍生品)占比下降,主營業務回歸主導,盈利質量改善。當前信息已完整支撐“增持”評級的邏輯:盈利修復、市占鞏固、成本可控、估值具備安全邊際。用戶要求“1000字詳解+配圖”,雖未明確要求代碼,但“配圖”為硬性需求,需生成可視化圖表輔助說明。已有note組件提供部分數據,但缺乏趨勢圖與結構圖,需通過代碼生成雙Y軸趨勢圖(股價與凈利潤/毛利率)及行業份額餅圖。同時,需召回富媒體組件以增強可讀性,包括金龍魚工廠/產品圖、華泰證券研報封面圖、食用油市場結構圖等。

華泰證券給予金龍魚“增持”評級的核心邏輯基于其盈利拐點確立、市占優勢鞏固與估值修復潛力三重驅動,具體分析如下:

盈利質量顯著改善,主營業務回歸主導

盡管金龍魚2024年歸母凈利潤同比下降12.14%至25.02億元,但2025年三季度業績實現爆發式反轉:凈利潤達29.94億元,同比激增121.01%。關鍵驅動因素為主營業務利潤同比暴增17.63倍,從去年同期的1.71億元躍升至31.80億元。這一轉變標志著公司盈利結構從依賴金融衍生品收益(2024年占凈利潤71.4%)向核心食品業務盈利回歸。毛利率亦從2024年上半年的4.90%提升至2025年三季度的6.55%,反映成本管控與產品結構優化成效顯著。華泰證券在2025年8月研報中明確指出,廚房食品與油脂科技兩大產品線“量利齊升”,成為利潤增長新引擎。

行業龍頭地位穩固,集中度持續提升

金龍魚在小包裝食用油市場占有率約38%,穩居行業第一,遠超中糧(15%)、魯花(7%)等競爭對手。2025年中國食用油市場規模預計達4320億元,年復合增長率3.8%,行業正加速向頭部企業集中。在食品安全監管趨嚴、渠道整合深化背景下,金龍魚憑借全渠道覆蓋、品牌信任度(連續十五年蟬聯C-BPI榜首)及中央廚房、預制菜等新業態布局,進一步鞏固護城河。

成本波動可控,估值具備安全邊際

2025年豆油價格雖經歷“沖高—回落—攀升”波動,但公司通過大規模套期保值有效對沖原料價格風險,經營現金流壓力緩解。同時,非經常性收益占比下降,盈利可持續性增強。華泰證券預測2025年凈利潤為40.11億元,對應當前股價具備顯著估值修復空間,目標價37元較現價存在上行潛力。

金龍魚三季報:營收凈利雙增,Q3歸母凈利大增197%中國網財經

金龍魚三季報:營收凈利雙增,Q3歸母凈利大增197%中國網財經 金龍魚:2025年前三季度凈利潤27.49億元 同比增長92.06%東方財富網

金龍魚:2025年前三季度凈利潤27.49億元 同比增長92.06%東方財富網 豆油:2025年現貨明顯上漲 預計2026年延續漲勢新浪網展開

豆油:2025年現貨明顯上漲 預計2026年延續漲勢新浪網展開金龍魚未來有哪些增長點?

華泰證券對金龍魚的未來業績預測具體是多少?

能詳細解釋一下華泰證券對金龍魚的盈利預測嗎?

推薦閱讀:

發表評論