北大荒會漲到40元嗎【北大荒是否會漲到40元】

關于北大荒是否會漲到40元,存在諸多不確定性,北大荒作為農業領域的上市公司,其股價受多種因素綜合影響,從基本面來看,公司的經營業績、農業產業發展前景等是重要支撐,若在農業生產效率提升、農產品價格上漲等方面有積極表現,可能對股價上漲有一定推動,但股市還受宏觀經濟形勢、政策環境、市場情緒以及行業競爭格局等因素左右,當前市場波動較大,宏觀經濟的不確定性可能影響投資者對農業股的預期,行業內競爭也較為激烈,其他同類型企業的發展態勢也會對其股價產生影響,短期資金流向和市場熱點切換頻繁,難以精準預測其股價能否達到40元,長期來看,若公司能持續保持良好的發展態勢,不斷提升競爭力,在農業現代化進程中發揮重要作用,

北大荒(600598)作為農業板塊龍頭企業,其股價能否達到40元需綜合基本面、市場周期及政策環境等多維度分析。以下為關鍵因素梳理:

一、當前股價與機構預測

最新市場表現

2025年8月5日收盤價為15.07元,總市值267.90億元,當日漲幅0.40%,主力資金凈流出631.93萬元12。近6個月機構預測2025年每股收益為0.66元,凈利潤11.70億元,同比增速約7.6%3。目標價分歧

- 西南證券2024年12月預測2025年目標價18.76元(基于28倍PE)4。

- 另一機構2025年4月給出18.00元目標價4,均顯著低于40元預期。

二、制約股價的核心因素

業績增長瓶頸

- 公司收入70%依賴土地承包費,毛利率雖高(47%),但農資銷售等業務長期虧損5。

- 2025年預測凈利潤增速僅7.6%,缺乏爆發性增長動力3。

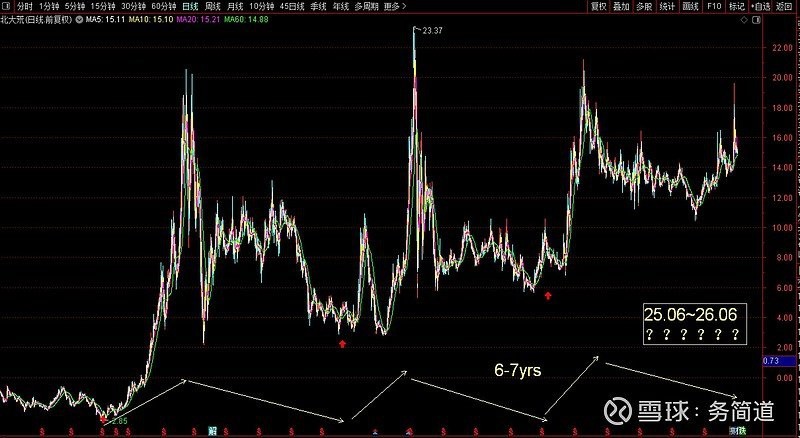

行業周期性限制

- 農產品價格受3-4年短周期影響,北大荒股價呈現6-7年大周期波動,2025年處于政策紅利釋放期,但需警惕后續回調風險5。

- 地租合同每3-5年重簽,議價空間有限5。

估值天花板

- 當前PE約22倍(按0.66元EPS計算),若達40元需PE提升至60倍,遠超農業股歷史均值34。

三、潛在催化因素

政策與全球糧價

- 糧食安全戰略升級或推高地租價值,俄烏沖突等事件可能加劇糧價波動5。

- 若玉米、大豆價格超預期上漲,或帶動承包費上調5。

資產重估可能性

- 1158萬畝耕地資源稀缺性若獲市場重估,可能突破傳統估值框架5。

四、風險提示

- 流動性風險:8月5日換手率僅1.34%,顯示市場參與度較低1。

- 氣候與政策風險:極端天氣或土地流轉政策收緊可能沖擊業績5。

結論

短期內北大荒股價漲至40元缺乏基本面支撐,需依賴極端政策利好或全球糧價暴漲等小概率事件。中長期若耕地資源價值重估、非核心業務扭虧,或存在結構性機會,但40元目標仍屬激進預期34。

北大荒漲0.40%,成交額3.57億元,今日主力凈流入-631.93萬新浪財經新浪財經客戶端新浪財經北大荒同花順金融服務網 北大荒2025目標價湖北倍領科技

北大荒2025目標價湖北倍領科技 破譯北大荒股價周期密碼:6-7 年輪回背后的索羅斯反身性,竟領先玉米期貨 8 個月!雪球

破譯北大荒股價周期密碼:6-7 年輪回背后的索羅斯反身性,竟領先玉米期貨 8 個月!雪球推薦閱讀:

文章版權聲明:本站文章來之全網,如有雷同請聯系站長微信xlyc002 ,轉載或復制請以超鏈接形式并注明出處。

發表評論